Gestão Financeira

Carteira de Investimentos Excel - Planilha Grátis

Controle aportes, compras, taxas, rentabilidade e status na Carteira de Investimentos com resumo e instruções em Excel.

2026-07-13

122 downloads

4.8/5

Baixar planilha

Prévia

Veja a planilha por dentro

Dê uma olhada antes de baixar — é grátis e sem cadastro.

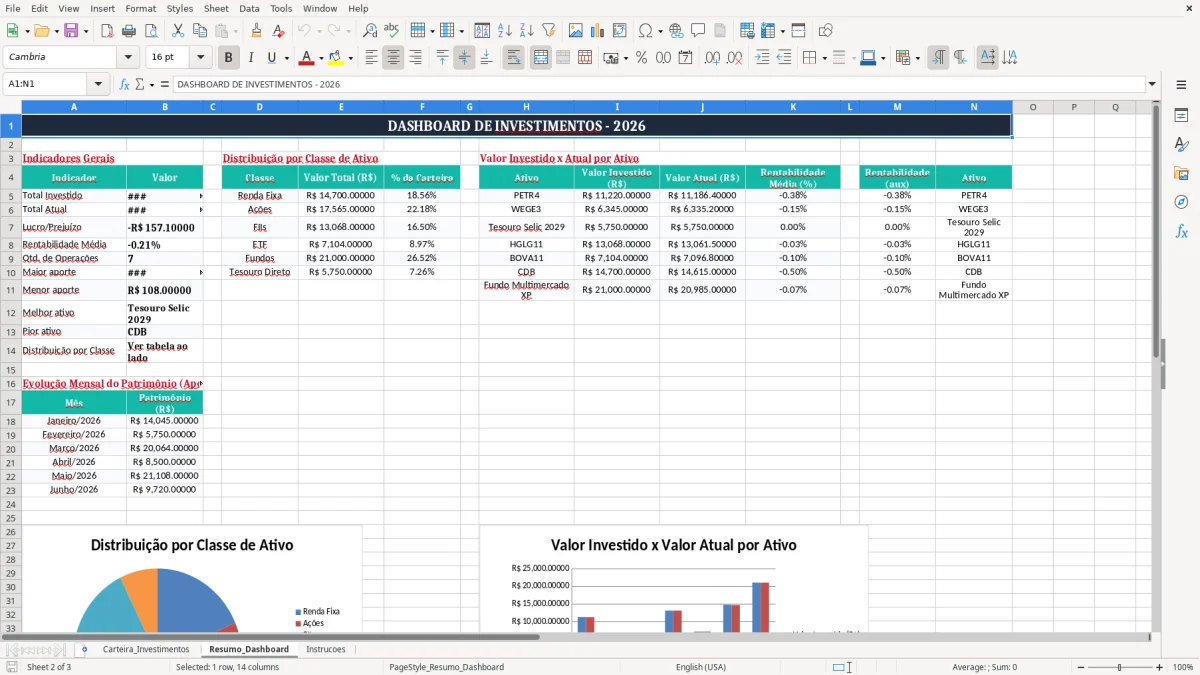

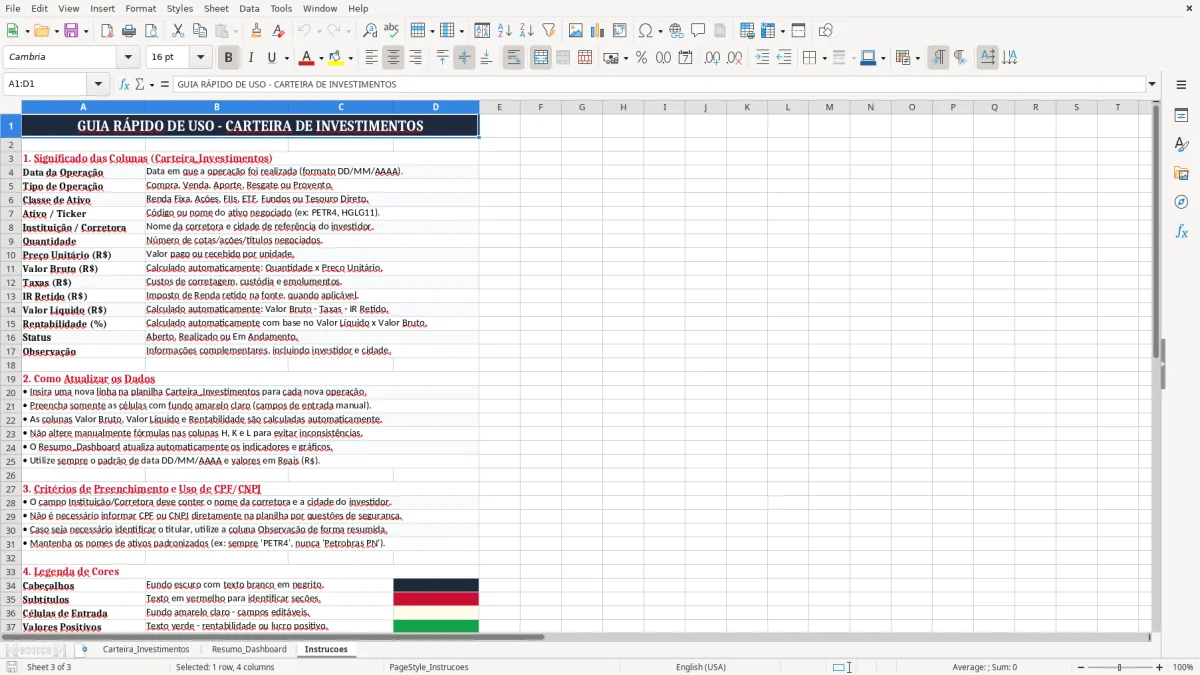

Esta planilha organiza sua carteira de investimentos com lançamentos de compra, aporte, taxas, IR retido, valor líquido e rentabilidade. Ela traz a aba Carteira_Investimentos para registrar cada operação, a aba Resumo_Dashboard para enxergar o resultado consolidado e a aba Instrucoes para seguir o uso certo.

Eu monto isso para quem quer parar de depender de anotações soltas e começar a acompanhar aportes, posições e desempenho em um só lugar. Com exemplo já calculado, você consegue controlar o que entrou, o que saiu e o que cada ativo está entregando de resultado.

As principais vantagens desta planilha de Excel

- Centraliza compras, aportes e vendas em uma única base, sem planilha espalhada em vários arquivos.

- Mostra valor bruto, taxas, IR retido e valor líquido para você enxergar o custo real de cada operação.

- Ajuda a medir a rentabilidade por lançamento e no consolidado da carteira.

- Facilita o acompanhamento por ativo, corretora e classe, como ações, Tesouro Direto e fundos.

- Reduz erro de digitação com campos padronizados para data, status e tipo de operação.

- Apoia a conciliação entre extrato da corretora e o que ficou registrado na planilha.

- Entrega um dashboard visual para bater posição, resultado e evolução sem fazer conta na mão.

Passo a passo de como usar

- Abra a aba Carteira_Investimentos e preencha cada operação na linha correspondente. Use a data, o tipo de operação, o ativo, a corretora e a quantidade.

- Informe o preço unitário, as taxas e o IR retido. A planilha calcula o valor bruto, o valor líquido e a rentabilidade quando as fórmulas estão preenchidas.

- Revise o campo de status para separar o que já foi realizado do que ainda está pendente. Isso evita misturar ordem executada com ordem aberta.

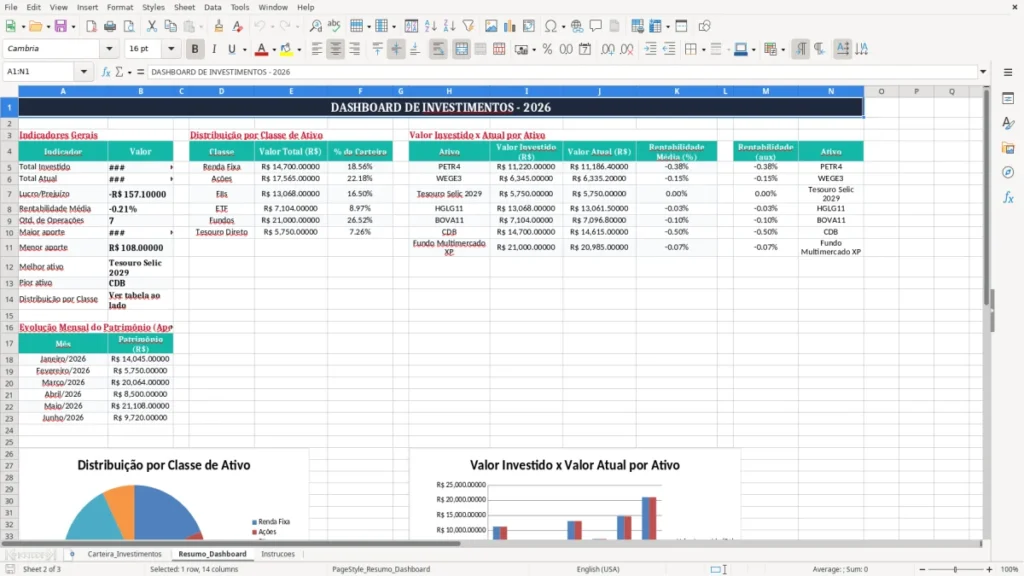

- Confira a aba Resumo_Dashboard para ver o total aplicado, o desempenho por classe e o retrato geral da carteira.

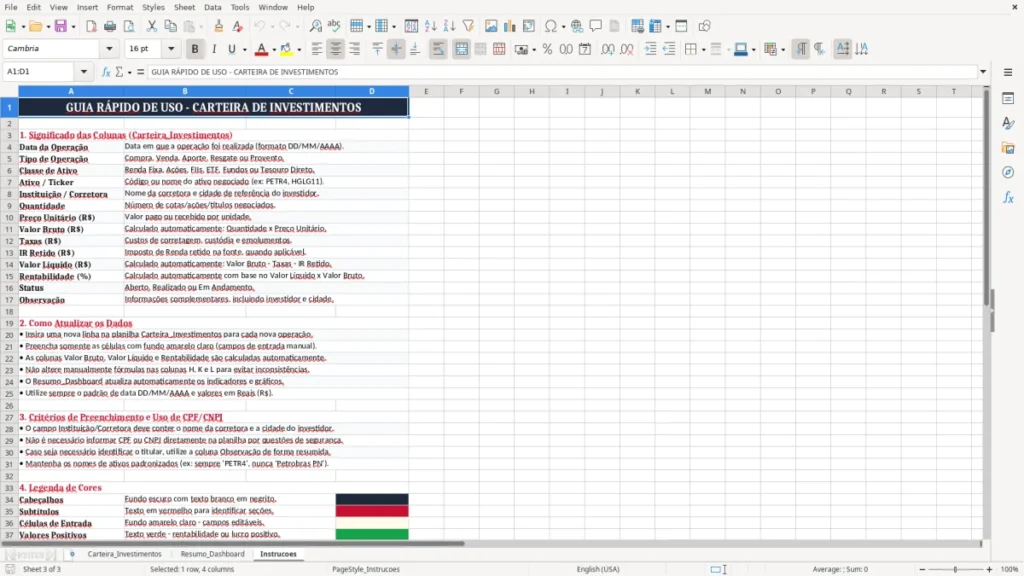

- Use a aba Instrucoes sempre que precisar lembrar o padrão de preenchimento. Eu gosto de manter isso perto do dado para não deixar ninguém lançar errado.

- Ao fechar o mês, compare a planilha com os informes da corretora e ajuste eventuais divergências de taxas, datas ou quantidade.

Recursos incluídos

Registro de operações com data, tipo, classe de ativo, ticker e instituição.

Campos de cálculo para valor bruto, taxas, IR retido e valor líquido.

Controle de rentabilidade em percentual por operação.

Separação entre operações realizadas e pendentes por status.

Base pronta para dashboard com visão consolidada da carteira.

Estrutura organizada para acompanhar ações, Tesouro Direto e outros ativos em uma única tabela.

Abas auxiliares para orientação de uso e leitura rápida do painel.

Como usar uma planilha de investimentos no dia a dia

Eu indico essa planilha para quem compra ativos aos poucos e precisa saber exatamente quanto colocou, quanto pagou de taxa e quanto ficou líquido. Isso vale para o MEI que separa uma parte do caixa, para a pessoa física que faz aporte mensal e para quem monta carteira com ações, renda fixa e fundos.

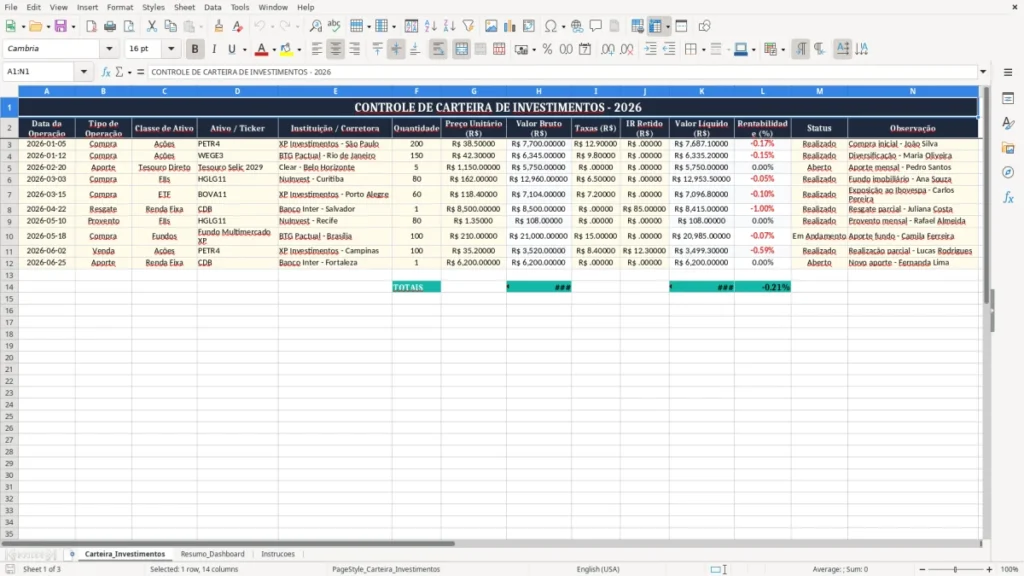

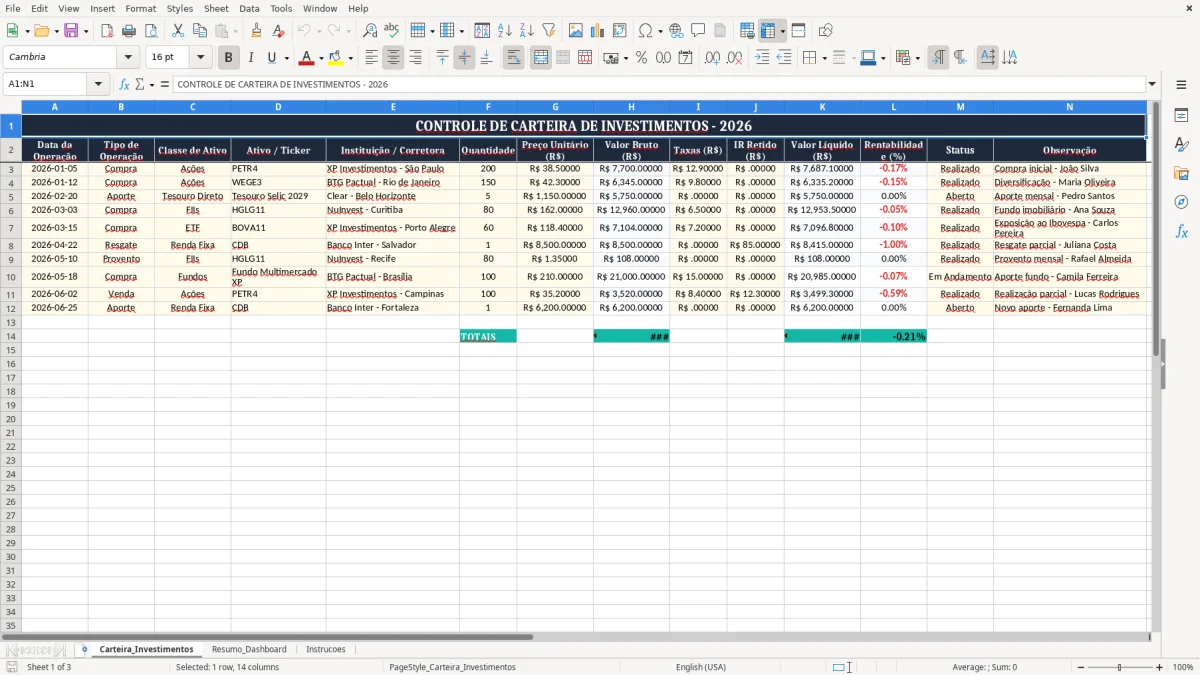

Na prática, a aba Carteira_Investimentos recebe cada operação com data, quantidade, preço unitário, taxas e IR retido. A imagem 1 mostra a estrutura com 14 colunas, linha de título em destaque e cabeçalhos já prontos para registro padronizado.

Quando o controle fica realmente útil

Ele começa a fazer diferença no aporte recorrente. Se você aplica R$ 1.000,00 por mês e divide entre 3 ativos, em 12 meses já tem R$ 12.000,00 de histórico bem organizado, sem precisar caçar comprovante em e-mail ou aplicativo.

Quem mais usa esse tipo de controle

Eu vejo isso funcionar bem para o investidor iniciante, para o casal que quer acompanhar patrimônio e para o pequeno empresário que quer separar investimento pessoal do caixa da empresa. Quando a carteira passa de 10 ou 15 operações, fazer conta na mão vira perda de tempo e erro fácil.

O que a legislação exige no controle dos seus investimentos

Para pessoa física, o ponto que mais pesa no Brasil é a organização tributária dos investimentos. Operações em bolsa pedem atenção ao IR, e o informe da corretora costuma trazer dados que você precisa guardar junto com os comprovantes, porque documentos fiscais e controles financeiros devem ficar preservados por pelo menos 5 anos no prazo decadencial e de prescrição aplicável.

Se você opera como empresa, a conversa muda de figura: entram CNPJ, escrituração, plano de contas e o reflexo disso na DRE e no balanço. Um aporte de R$ 50.000,00 em títulos ou aplicações não pode ficar solto; ele precisa bater com a origem do recurso, com o extrato bancário e com o regime tributário que você usa.

PF e empresa não se controlam do mesmo jeito

Eu prefiro separar desde o início a carteira pessoal da carteira empresarial. Misturar os dois lados deixa o fechamento confuso, atrapalha a conciliação bancária e pode mascarar rendimento, provisão e resultado real.

O que precisa estar amarrado na planilha

Em controle sério, você guarda data, valor bruto, taxas, IR retido e status da operação. Se um lote de 8 compras de R$ 2.500,00 cada fecha em R$ 20.000,00, a planilha precisa mostrar esse total com clareza para facilitar conferência e eventual declaração.

Onde o controle de carteira costuma dar errado

O erro mais caro é deixar taxa e IR retido fora do cálculo. Em uma compra de 200 papéis a R$ 38,50, você tem R$ 7.700,00 de valor bruto; se esquecer R$ 12,90 de custos, a rentabilidade já sai inflada e a comparação com a corretora fica errada.

Quando a divergência aparece

A bagunça normalmente surge no fechamento do mês, quando a posição da corretora não bate com o que ficou lançado. Isso acontece muito em quem movimenta várias classes de ativo e lança ordem depois, com atraso de 2 ou 3 dias.

O custo do erro não é só financeiro

Se você lança 30 operações por mês e erra 1 campo importante em cada 10 linhas, já são 3 registros contaminados. O tempo gasto para corrigir extrato, refazer saldo e revisar rentabilidade passa fácil de 1 hora por fechamento, e isso vira retrabalho de verdade.

Como transformar a carteira em rotina de acompanhamento

Eu gosto de amarrar essa planilha ao fechamento do extrato da corretora, de preferência sempre no mesmo dia da semana. Se você revisa toda sexta às 17h e fecha o mês no dia 1, o hábito pega mais rápido do que tentar lançar tudo de uma vez no fim.

Truques que mantêm a disciplina

- Copie a base do mês anterior e só troque os lançamentos novos.

- Use validação de dados para travar status, tipo de operação e classe de ativo.

- Deixe a formatação condicional marcar campo em branco ou valor negativo fora do padrão.

Se sua carteira já tem centenas de linhas e múltiplas fontes de aporte, a planilha ainda ajuda, mas começa a pedir mais controle de auditoria. Quando você precisa importar notas, conciliar diário completo e acompanhar vários usuários, aí já vale pensar em software financeiro ou em integração com a corretora.

Perguntas frequentes sobre esta planilha

Serve, sim. Eu deixo a base pronta para ações, Tesouro Direto e outras classes de ativo, porque a estrutura trabalha com data, tipo de operação, quantidade, preço unitário, taxas e rentabilidade.

Você enxerga o custo real da operação. Em uma compra de R$ 7.700,00, uma taxa de R$ 12,90 muda o resultado final e evita que a sua rentabilidade fique maquiada.

Não precisa, mas eu recomendo registrar o quanto antes. Quando você deixa para lançar depois de 15 ou 20 dias, aumenta a chance de esquecer taxa, data e até o status da operação.

Ajuda bastante. A aba de carteira separa os campos principais e o resumo facilita comparar o que está na corretora com o que você registrou, principalmente no fechamento mensal.

Pode, mas eu prefiro separar. Misturar CPF e CNPJ complica a leitura do resultado, atrapalha a conciliação e pode criar confusão no balanço e na DRE.

Ela deixa de ser suficiente quando você precisa controlar muitos usuários, integrar notas e extratos automaticamente ou tratar centenas de lançamentos por mês. Se a operação cresce demais, vale migrar para um sistema financeiro.